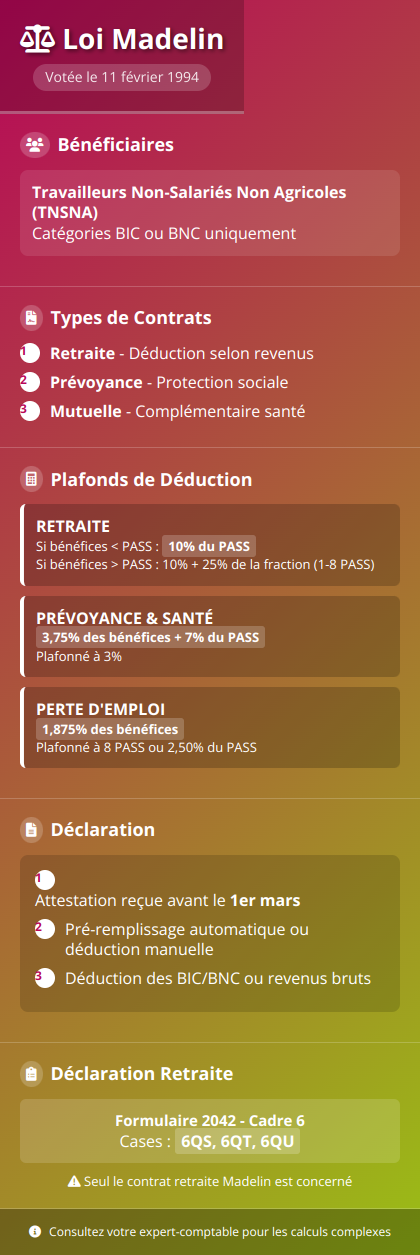

La loi Madelin a été votée le 11 février 1994. Ce dispositif s’adresse aux travailleurs non-salariés non agricoles (TNSNA). Les travailleurs qui exercent dans la catégorie des BIC ou BNC peuvent souscrire un contrat de retraite, un contrat de prévoyance ou un contrat mutuelle Madelin et peuvent déduire les cotisations de leur revenus imposables, sous certaines limites. Dans cet article, nous vous expliquons comment déclarer vos cotisations au titre des contrats Madelin.

Tout savoir sur les déductions plafonnées

Contrats retraite

Il faut savoir que les déductions sont plafonnées en fonction du type de contrat. Pour les contrats retraite, si les bénéfices sont inférieurs au Plafond annuel de la Sécurité Sociale (PASS), la déduction est limitée à 10% du PASS. En revanche, si les bénéficies sont supérieurs au Plafond annuel de la Sécurité Sociale (PASS), la déduction touche les 10%, mais avec un ajout de 25% de la fraction du bénéfice comprise entre une et huit fois le plafond.

Autres contrats (prévoyance et santé)

Pour les autres contrats, dont la prévoyance et la santé Madelin, la déduction est limitée à 3,75% des bénéfices augmentée de 7% du PASS. Le tout est plafonnée à 3%. En ce qui concerne le contrat Madelin perte d’emploi, la déduction se limite à 1,875% des bénéfices, plafonnée à 8 PASS ou 2,50% du PASS.

Qu’en est-il de la déclaration des cotisations Madelin ?

Réception de l’attestation

Une fois par an, les organismes à qui les TNS versent leurs cotisations délivrent une attestation dans laquelle est indiquée le montant des versements au cours de l’année civile écoulée. Vous devrez recevoir l’attestation avant le 1er mars.

Transmission à l’administration

Dans ce même délai, un double de l’attestation est remis à l’administration fiscale par l’organisme gestionnaire. En principe, l’administration fiscale se basera sur ce document pour pré-remplir votre déclaration de revenus.

Déduction manuelle si nécessaire

Si ce n’est pas le cas, il faudra alors déduire les cotisations Madelin des bénéfices imposables. Cela veut dire qu’il faudra les déduire de votre BIC, BNC ou de votre revenu brut de gérance au titre des charges de l’exercice comptable. À savoir que les revenus imposables que vous déclarez sont des cotisations nettes Madelin.

Le cas des cotisations Madelin au titre de la retraite

Pour ce qui est des cotisations Madelin au titre de la retraite, il faudra renseigner la déclaration de revenus 2042 dans le cadre 6, soit la case « Épargne retraite : PERP et produits assimilés » et la ligne « Cotisations aux régimes obligatoires d’entreprises de retraite supplémentaire ou aux contrats Madelin et versements exonérés sur un PERCO ». En d’autres termes, il vous faudra renseigner les cases 6QS, 6QT et 6QU. N’hésitez pas à faire appel à votre expert-comptable pour vous aider à calculer la fraction du montant déductible, car cette opération peut être assez complexe.

Bon à savoir : seul le contrat retraite Madelin est concerné par ce type de déclaration.

A lire aussi